Как рассчитать страховые взносы за работников с учётом пониженных ставок 2021

Содержание:

- По каким реквизитам перечислять взносы, регулируемые НК РФ

- Кто должен устанавливать ОПУ?

- С 1 января 2021 года изменятся реквизиты для уплаты налогов

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- 3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России

- Кто платит, каков объект налогообложения

- Страховые взносы: суть, виды, на что начисляются

- Категории ИП, для которых льготный тариф в 2021 году отменили

- Когда необходим анализ крови RW?

- Новые пониженные тарифы для малого бизнеса

- Регламент и форма выдачи сведений

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2021 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2021, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2021 году, а уплаченные в 2021 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2021 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2021 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2021 года, ИП перечисляет уже по окончательным КБК:

18210202140061110160 — по платежам в ПФР (этот код с 2021 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

Подробности см. в публикации «КБК — фиксированный платеж в Пенсионный фонд в 2021 — 2021 годах для ИП за себя».

18210202103081013160 — по платежам в ФОМС.

С октября 2021 года упраздняются некоторые статусы, в т.ч. статус 09. Какой код указать в платежке с октября 2021 гда, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2021 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2021 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

Кто должен устанавливать ОПУ?

Статья 13 Закона 261-ФЗ действительно устанавливает обязанность РСО «осуществлять деятельность по установке, замене, эксплуатации приборов учета используемых энергетических ресурсов, снабжение которыми или передачу которых они осуществляют» (часть 9 статьи 13), а также «совершить действия по оснащению приборами учета используемых энергетических ресурсов, снабжение которыми и передачу которых указанные организации осуществляют, объектов…» (часть 12 статьи 13).

Однако, надо обратить внимание, что такие действия, в соответствии с той же статьей 13, РСО совершает исключительно в случае, если указанные объекты «не были оснащены приборами учета используемых энергетических ресурсов в установленный срок». Получается, что РСО приобретает обязанность по оснащению объекта ОПУ только в случае, если в некий установленный срок некие лица такую обязанность не исполнили

И что же это за лица?

Получается, что РСО приобретает обязанность по оснащению объекта ОПУ только в случае, если в некий установленный срок некие лица такую обязанность не исполнили. И что же это за лица?

Ответ на этот вопрос дает часть 5 статьи 13 Закона 261-ФЗ, устанавливающая: «собственники помещений в многоквартирных домах, введенных в эксплуатацию на день вступления в силу настоящего Федерального закона, обязаны обеспечить оснащение таких домов приборами учета используемых воды, тепловой энергии, электрической энергии, а также ввод установленных приборов учета в эксплуатацию».

В соответствии с частью 12 статьи 13 Закона 261-ФЗ ресурсоснабжающие организации «обязаны совершить действия по оснащению приборами учета используемых энергетических ресурсов, снабжение которыми и передачу которых указанные организации осуществляют, объектов, инженерно-техническое оборудование которых непосредственно присоединено к принадлежащим им сетям инженерно-технического обеспечения и которые в нарушение требований частей 3 — 6.1 и 8 настоящей статьи не были оснащены приборами учета используемых энергетических ресурсов в установленный срок».

То есть, законодатель возложил обязанность оснащения МКД общедомовыми приборами учета именно на собственников помещений в таких домах, при этом предусмотрел, что в случае если в силу безответственности или иных причин указанные собственники не исполнят указанную обязанность, тогда РСО может установить ОПУ.

Подпунктом «к» пункта 11 Правил 491 к содержанию общего имущества отнесено «обеспечение установки и ввода в эксплуатацию ОПУ». В соответствии с частью 1 статьи 161 ЖК РФ управление МКД должно обеспечивать надлежащее содержание ОИ в МКД. А поскольку лицо, управляющее МКД, обязано выполнять работы по содержанию ОИ, получается, что УО/ТСЖ/ЖСК, действительно должны устанавливать ОПУ в МКД.

Однако, необходимо обратить внимание на ряд обстоятельств. В случае, если домом управляет управляющая организация (УО), то такая организация работает на основании соответствующего договора управления

В случае, если домом управляет управляющая организация (УО), то такая организация работает на основании соответствующего договора управления.

Пунктом 2 части 3 статьи 162 ЖК РФ установлено, что в договоре управления должны быть указаны «перечень работ и (или) услуг по управлению многоквартирным домом, услуг и работ по содержанию и ремонту общего имущества в многоквартирном доме, порядок изменения такого перечня».

То есть, УО действительно обязана установить ОПУ, но только если данный вид работ предусмотрен договором управления (либо дополнительным договором). При этом в силу части 1 статьи 162 ЖК РФ «При выборе управляющей организации общим собранием собственников помещений в многоквартирном доме с каждым собственником помещения в таком доме заключается договор управления на условиях, указанных в решении данного общего собрания».

То есть, для выполнения работ по установке ОПУ управляющей организации необходимо либо внести изменения в действующий договор управления, либо заключить дополнительный договор. А без решения общего собрания собственников помещений сделать это невозможно.

Если домом управляет ТСЖ, тогда в соответствии с пунктом 8 части 2 статьи 145 ЖК РФ утверждение годового плана содержания и ремонта общего имущества в многоквартирном доме относится к компетенции общего собрания членов ТСЖ.

То есть, в случае управления домом ТСЖ работы по установке ОПУ должны включаться в годовой план содержания общего имущества, а такое включение в план возможно исключительно по решению общего собрания членов ТСЖ.

С 1 января 2021 года изменятся реквизиты для уплаты налогов

Индекс документа присутствует в квитанциях из ФНС, его необходимо использовать при осуществлении перечислений в бюджет и оплате услуг властей федерального и регионального уровней.

На основании этого у многих граждан возникает вопрос о том, для чего требуется этот индекс, а многих работников коммерческих банков интересует, как его использовать в работе.

Индекс документа (ИД) или уникальный идентификатор начисления (УИН) размещен на квитанциях в виде кода из 20 или 15 цифр, позволяющего идентифицировать гражданина, осуществляющего перечисление и назначение платежа. ИД представлен на платежных документах также в виде штрих – кода, с использованием которого можно осуществить платеж.

- Данный индекс начал использоваться еще в 2014 году после приказа Минфина РФ № 107н, который обозначил наличие ИД как обязательное условие платежного документа.

- Практика сегодняшнего дня показывает, что ИД используется только в портале Сбербанк-Онлайн, в терминалах данного банка. Используют его некоторые коммерческие банки, но их основное большинство данный индекс не задействуют в работе.

- Но наблюдается существенная польза для налогоплательщиков от ИД. При внесении данного индекса в портале Сбербанк-Онлайн для оплаты госпошлин произойдет автоматическое заполнение всех необходимых полей электронного документа. Это поможет обойтись без лишних временных затрат и недочетов во время заполнения.

Некоторые квитанции не предусматривают наличие индекса, в этом случае на его месте проставляются нули. Платеж придется осуществлять без данного индекса.

- Если же квитанция вообще была утеряна, то для определения ее ИД потребуется обратиться в ФНС по месту проживания или собственноручно создать платежку на сайте службы.

- В ситуации личного обращения в налоговые органы с собой надо иметь паспорт и ИНН. Специалисты, на основе предоставленных документов, осуществят поиск информации о налогоплательщике в своей базе, из которой и сформируют налоговое уведомление с требующимся ИД.

Внимание! Но стоит помнить о том, что получить дубликат квитанции может только налогоплательщик при личном посещении. Третьим лицам он может быть передан лишь в случае наличия у них нотариально заверенной доверенности

- Для того чтобы сформировать платежку на сайте ФНС самостоятельно требуется создать на нем личный кабинет налогоплательщика, а для этого все-таки придется один раз посетить налоговые органы по месту жительства. Сотрудники должны выдать необходимые для регистрации коды.

- После завершения процесса регистрации необходимо кликнуть пункт «Заплати налоги» на главном разделе сайта, отобразится страница, на которой надо нажать строку «Уплата налогов, страховых взносов физических лиц».

- На экране откроется страничка «Сведения о платеже», на которой надо будет выбрать из раскрывающегося списка вид платежа.

- После его выбора потребуется заполнить данные, которые запросит программа, обозначить тип оплаты (пеня или налог) и его величину. Для ее уточнения можно позвонить в ФНС. Затем, следуя инструкциям сайта, пользователь получит электронную квитанцию с указанием ИД.

Данный способ перечисления является очень удобным, так как оплатить все свои налоги можно не покидая дома, стоит лишь раз посетить ФНС для создания личного кабинета на сайте.

Существует еще 1 способ формирования электронной квитанции и ее оплаты: через портал Госуслуги. На нем, в отличие от официального сайта ФНС, можно оплачивать госпошлины не только за себя, но и за своих родственников.

Осуществить уплату по квитанции возможно в любом офисе банка.

Существует возможность уплаты госпошлин через Киви кошелек. При себе надо иметь ИД документа или ИНН.

- Для оплаты потребуется в строке «Индекс» набрать ИД из квитанции, после этого начнется проверка наличия введенного ИД в системе.

- Далее на экране отобразиться платежный документ. Затем советуем сверить сумму к оплате по квитанции, если все верно, то надо кликнуть раздел «Оплатить».

- Если формирование квитанции в ФНС еще не производилось, то на экране отобразиться надпись «По введенному УИН начислений не найдено».

Оплату налоговых сборов можно осуществить, не покидая дома через систему интернет-банкинга. Используя ее можно расплачиваться не только за свои платежи и сборы, но и за своих родственников и знакомых, требуется лишь наличие УИН их платежного документа. Ведь совпадение имени плательщика с именем лица, осуществляющего платеж, не является необходимым условием.

На сегодняшний день базы данных ФНС привязаны ко многим банкам, имеющим данную систему. К числу таких банков относят:

- Сбербанк;

- Альфа-банк;

- Банк Русский Стандарт;

- Промсвязьбанк.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России

Максимальный тариф страховых взносов в государственные

внебюджетные фонды снижен с 34 до 30 процентов. Изменения в тарифах коснутся, в

первую очередь, льготных категорий работодателей, применяющих упрощенную

систему налогообложения. С 1 января 2012 года вступили в силу изменения,

внесенные в закон о страховых взносах*.

Напомню, что в предыдущем году совокупный тариф

страховых взносов составлял 34%. Из них 26% работодатели платили в ПФ

Российской Федерации, 2,9% — в ФСС РФ, 3,1% и 2% — в ФФОМС и ТФОМС

соответственно.

Начиная с этого года, тариф страховых взносов в ПФР на

период 2012-2013 гг. уменьшился с 26% до 22%. При этом была проиндексирована и

облагаемая страховыми взносами база каждого работника, то есть предельный

годовой заработок, с которого уплачиваются страховые взносы. Он вырос с 463 до

512 тысяч рублей. Если выплаты в пользу работника превысят 512 тысяч рублей в

2012 году и 573 тысяч рублей в 2013 году, работодатель уплатит дополнительные

взносы в Пенсионный фонд. Они составят 10 % от суммы превышения.

Тариф страховых взносов в ФСС в 2012 году не изменился

и остался на уровне 2011 года. С 1 января 2012 года страховые взносы в ТФОМС больше

не будут уплачиваться, при этом, совокупный тариф страховых взносов в ФФОМС

составил 5,1% и остался на уровне 2011 года.

В отношении взносов в Пенсионный фонд РФ,

предусмотрено разделение на страховую и накопительную часть (16% и 6%

соответственно для лиц 1967 года рождения и моложе, а для тех, кто родился 1966

году и ранее — 22% на страховую часть). Но теперь как страховая, так и

накопительная часть подразделяются на солидарную и индивидуальную часть тарифа

страховых взносов (ст. 33.1 Закона № 167-ФЗ). Для лиц, родившихся в 1966 году и

ранее, из 22 процентов 6 процентов идет на солидарную часть, а 16 процентов —

на индивидуальную часть тарифа. Для работников, которые родились в 1967 году и

позже, накопительная часть пенсии полностью состоит из индивидуальной части

страхового тарифа (6%), а страховая (16%) делится на солидарную часть (6%) и

индивидуальную часть (10%).

С начала 2012 года изменился и список тех, кто имеет

право на пониженный тариф страховых взносов. Теперь в этот список дополнительно

входят субъекты малого предпринимательства в производственной и социальной

сферах, благотворительные организации и некоммерческие организации, работающие

в социальной сфере, а также в сфере образования и науки. Также меньшие взносы

заплатят организации, оказывающие инжиниринговые услуги, и аптечные

организации, применяющие специальные режимы налогообложения.

Помимо этого расширен круг застрахованных лиц, в

пользу которых работодатель будет уплачивать страховые взносы. Теперь к ним

относятся иностранные граждане, имеющие статус временно пребывающих на

территории РФ, с которыми заключены трудовые договоры сроком не менее 6

месяцев.

Исключена обязанность плательщиков, уплачивающих

страховые взносы исходя из стоимости страхового года, кроме глав крестьянских

(фермерских) хозяйств, представлять ежегодную отчетность. Остальные плательщики

страховых взносов будут в 2012 году по-прежнему сдавать отчетность в два фонда:

Пенсионный фонд Российской Федерации и Фонд социального страхования Российской

Федерации.

Отчетность в ПФР необходимо представлять не позднее

15-го числа второго календарного месяца, следующего за отчетным периодом

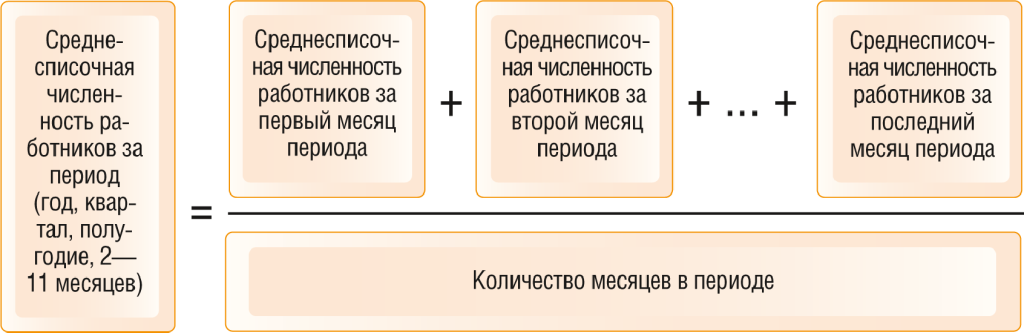

(кварталом, полугодием, девятью месяцами и календарным годом). Таким образом,

последними датами сдачи отчетности в 2012 году становятся 15 февраля, 15 мая,

15 августа и 15 ноября. Ежеквартально надо будет сдавать не только расчеты по

страховым взносам в ПФР и ФФОМС, но и сведения по персонифицированному учету.

Работодатели, численность сотрудников которых по

состоянию на 1 января 2012 года составили более 50 человек, должны, как и

прежде, представлять отчетность в электронном виде с электронно-цифровой

подписью.

Федеральный закон от 24 июля 2009 года №212-ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского страхования» (с

учетом изменений и дополнений)

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Страховые взносы: суть, виды, на что начисляются

Страховые взносы — это обязательные платежи, уплачиваемые компанией или ИП за сотрудников, привлечённых по трудовому/гражданско-трудовому договору. Что касается самих предпринимателей, то они платят ещё и страховые взносы «за себя».

Рассказываем о сути и видах страховых взносов, а также о том, на какие выплаты они начисляются.

Суть страховых взносов

Плательщик уплачивает страховые взносы. Затем, когда наступает страховой случай, он получает от фонда выплаты, предусмотренные законодательством. Это может быть, к примеру, пенсия или пособие по больничному.

Виды страховых взносов

- Пенсионные взносы. Они, в свою очередь, делятся на страховую пенсию и взносы на накопительную пенсию.

- Медицинские взносы.

- Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. Из них ФСС затем выплачивает декретные пособия и пособия по больничным листам.

- Взносы по страхованию от несчастных случаев на производстве и профзаболеваний (так называемые взносы «на травматизм»).

Первые три вида регулируются главой 34 НК РФ. Последний вид – Федеральным законом от 24.07.98 № 125-ФЗ и Федеральным законом от 22.12.05 № 179-ФЗ.

Страховые взносы должны платить:

- организации, ИП и физлица, начисляющие заработную плату своим работникам или же выплачивающие денежное вознаграждение подрядчикам-физлицам;

- ИП и самозанятые лица «за себя».

Часто бывает такое, что одно и то же лицо попадает под оба пункта. В таком случае страховые взносы должны быть уплачены по каждому пункту. Например, ИП, у которого есть наёмные работники, платит страховые взносы и за работников, и за себя.

Страховые взносы начисляются на:

- выплаты сотрудникам. Сюда относятся, в первую очередь, заработные платы, премии, отпускные и компенсации за неиспользованный отпуск, которые были начислены работнику его работодателем в рамках трудового договора.

- выплаты подрядчикам. Это выплаты, сделанные в рамках авторского или другого гражданско-правового договора физлицам, которые не состоят в штате.

Но забывайте про исключения: страховые взносы не нужно платить за подрядчика, который является ИП и поэтому сам платит взносы за себя. Помимо этого, взносы не начисляются на суммы, выплаченные гражданину за его имущество либо аренду этого имущества (к примеру, за аренду личного автомобиля работника). Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по любым гражданско-правовым договорам (включая авторские и договоры подряда).

Взносы по страхованию от несчастных случаев на производстве могут начисляться с выплат по гражданско-правовым договорам только в том случае, если уплата этих взносов оговорена в самом договоре.

Что касается иностранцев и лиц без гражданства, которые получают доход в рамках трудового либо гражданско-правового договора, то в уплате страховых взносов за них есть некоторые особенности.

Страховые взносы за иностранцев

1. Если иностранец постоянно или временно проживает в РФ:

2. Если иностранец пребывает в РФ временно:

3. Страховые взносы не начисляются, если иностранец работает в зарубежном филиале российской компании либо выполняет работы/оказывает услуги из-за рубежа в рамках договора подряда.

На что страховые взносы не начисляются

Есть закрытый перечень выплат, не облагающихся ни пенсионными, ни медицинскими взносами, а также взносами на случай временной нетрудоспособности и в связи с материнством. Сюда относится, например, пособие по листкам нетрудоспособности, а также все виды установленных законом компенсаций, суточные, полученные во время командировки и другие. С полным списком можно ознакомиться в статье 422 Налогового Кодекса.

Помимо этого перечня, есть также перечень выплат, которые освобождены от взносов «на травматизм» (ст. 20.2 Закона № 125-ФЗ). Он почти полностью совпадает с перечнем, принятым для всех остальных взносов.

Стоит отметить, что на практике довольно часто возникают споры из-за выплат, которые не перечислены в упомянутых выше перечнях, но при этом не связаны напрямую с трудовыми обязанностями. К примеру, премия в честь юбилея сотрудника или стоимость путёвки, оплаченной работодателем.

Страхователи придерживаются позиции, что взносы на такие выплаты начислять не надо. Но сотрудники налоговой и фондов с этим не согласны. Зачастую такие споры заканчиваются в суде, и судебная практика по таким случаям довольно противоречива.

О том, когда и как платить взносы, как рассчитать базу для начисления взносов, и о прочих вопросах, касающихся уплаты страховых взносов, мы напишем в отдельной статье. Не пропустите!

Источник

Категории ИП, для которых льготный тариф в 2021 году отменили

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составлял не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не превышал 79 млн. руб. | 13, 14, 15, 16 и др. | 22 | 5,1 | 2,9 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. | 46.18.1, 46.46.1, 47.73 | 22 | 5,1 | 2,9 |

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применялась (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 22 | 5,1 | 2,9 |

Когда необходим анализ крови RW?

Анализ крови RW является стандартной процедурой для подтверждения отсутствия возбудителя сифилиса в организме. Он необходим всем, чья профессия предполагает контакты с людьми или продуктами питания – врачам, косметологам, парикмахерам, поварам и т.д. Анализ крови RW также входит в число обязательных процедур при ведении беременности. Он проводится при постановке на учет и в третьем триместре (на 30-й неделе).

Анализ RW может назначаться и при появлении симптомов, заставляющих подозревать возможность заражения сифилисом:

- сыпи на коже и слизистых оболочках неясного происхождения;

- увеличении лимфатических узлов (прежде всего, паховых);

- язвах на слизистой и выделениях из половых органов.

Рекомендуется сдавать анализ RW при случайном половом контакте. Однако надо иметь в виду, что анализ будет показателен только через 5-6 недель после полового контакта. До того анализ может быть отрицательным даже при проникновении инфекции.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .

Регламент и форма выдачи сведений

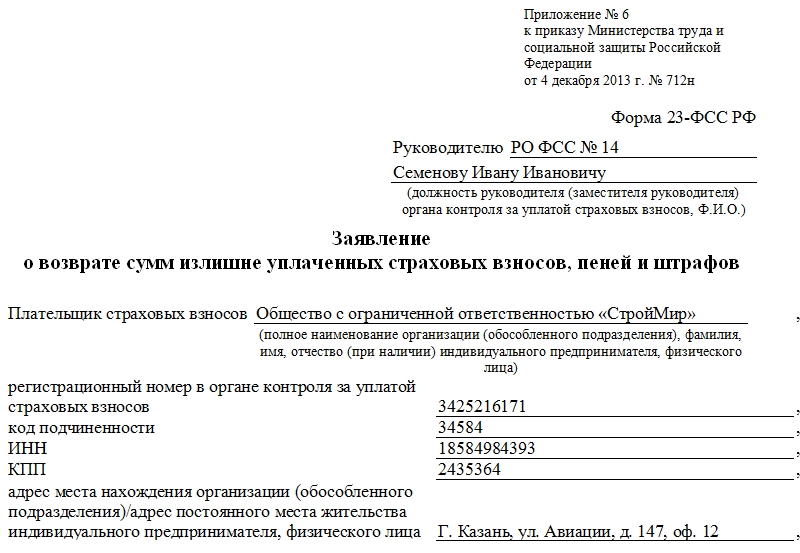

Рассмотрение запроса и сбор сведений о задолженностях перед соцфондами занимает 10 рабочих дней. В разных отделениях столицы период обработки может быть меньше: 4-5 дней. Профессиональные юридические агентства предлагают ускоренную процедуру получения сведений за 1 рабочий день. В некоторых случаях, особенно если лицо с задолженностью, оперативность выдачи информации важна при заключении сделок.

Получить справку из фонда можно лично или через официального представителя. Кроме того, сведения отправляются на почтовый адрес компании, ИП или физического лица. Для коммуникаций со службой соцстрахования можно использовать и современные технологии. Перед отправкой запроса уточните: принимают ли в вашем отделении онлайн-заявления.

Выдача справки из ФСС — простая процедура, но бывают ситуации, когда сотрудники Фонда затягивают с обработкой сведений. Не все предприниматели готовы ждать стандартные 10 рабочих дней, чтобы получить документ. Если вы оказались в такой ситуации, обращайтесь в «КонсалтГрупп». Наши сотрудники помогут получить сведения о задолженностях в течение 1 рабочего дня.